账务是怎样运行的

对于业务主流程可以看我的这篇文章。

本次尽量在把所有的操作分成多个阶段,每个阶段都会对已知信息做出总结。(个人绘制,配图)

基础信息说明

在开启业务之前,需要同步的几个重要信息。下面列举的信息为目的,本文中列举的所有业务场景,只是为了达到下面几个目的所使用的手段。类似于本地强事务中:AID和C的关系。

账户信息

一个客户对应一个账户,一个账户对应一笔借据,每次账务操作都需对账户上锁

| 字段 | 说明 | 枚举 |

|---|---|---|

| 客户号 | ||

| 借据号 | ||

| 产品ID | ||

| 减值标识 | 当前账户是否已减值 | |

| 账户余额 | 贷款余额 | |

| 上日账户余额 | 上次贷款余额 | |

| 上次交易会计日期 | 标定当前账户已计提日期 | |

| 上日正常本金 | ||

| 上日逾期本金 | ||

| 上日减值本金 | ||

| 上日计提利息 | 上次利息计提余额 | |

| 账户状态 | 标识当前账户是否有效,如果借据结清,就销户 | 正常 销户 放款冲正 预开户 |

| 处理状态 | 锁位 | 处理中 已处理 |

| 预锁定 | 无锁定 预锁定 | |

| 加锁流水号 | 只有上锁的流水号才能实现解锁 |

锁定账户:哪条流水(连接/线程)进行的加锁(开启事务/获取资源)操作,有且只有这条流水去进行解锁,而且必须保证解锁的逻辑能够执行。

借据信息

借据维度的详细信息

| 字段 | 说明 | 枚举 |

|---|---|---|

| 借据号 | ||

| 账户号 | ||

| 客户号 | ||

| 还款方式 | 与下文中产品信息中的还款方式相同 | |

| 四级分类 | 核心自己的账户登记 | 正常 逾期 呆滞 呆账 |

| 五级分类 | 银行贷款角度的五级分类 | 正常、关注、次级、可疑、损失 |

| 借据金额 | 放款本金 | |

| 正常本金 | ||

| 逾期本金 | ||

| 减值本金 | ||

| 减值标识 | 表内外标识 | |

| 是否停息 | 本借据是否仍然计提 | |

| 停息日期 | ||

| 借据余额 | ||

| 应收应计利息 | 所有未结清期供计提的累计(已结清期供应计利息置0) | |

| 催收应计利息 | 与上同理,借据减值后,会从应收转催收 | |

| 应收欠息 | 已到期的未收利息累计 | |

| 催收欠息 | 非应计状态下的欠息 | |

| 应收应计罚息 | 与利息同理 | |

| 催收应计罚息 | ||

| 应收罚息 | 正常情况下罚息计提后立刻转应收,但部分结息规则不同,可能导致转应收不及时 | |

| 催收应收罚息 | ||

| 应计复息 | ||

| 复息 | ||

| 核销标识 | 是否已核销 | |

| 核销利息 | 只表示核销时共核销的金额,不代表核销后的余额 | |

| 核销罚息 | 只表示核销时共核销的金额,不代表核销后的余额 | |

| 核销复息 | 只表示核销时共核销的金额,不代表核销后的余额 | |

| 总期数 | ||

| 本期期数 | 当前贷款处于哪一期 | |

| 上次还款日 | 上一次还款的日期 | |

| 下次还款日 | 通常为借据所处当前期次的到期时间 | |

| 计提日期 | 上次计提的日期 | |

| 结息日期 | 上次结息的日期 |

借据的详细信息表:从账务角度出发,主要包含应计(已计提)应收(未还)、已还(累计已还)三种金额。以及当前借据所处的状态等(4级分类、5级分类、表内外标识等)

利率表

理论上相同产品的利率相同,但在金融领域,利率是由风控来抉择的,使用相同产品的不同人,可能出现不同的利率。

每笔借据对应的利率

| 字段 | 说明 | 枚举 |

|---|---|---|

| 客户号 | ||

| 借据号 | ||

| 账户号 | ||

| 正常利率 | ||

| 罚息利率 | ||

| 复利利率 | ||

| 折后利率 | 使用优惠后会出现 | |

| 费用利率 | 试算费用时使用的利率 | |

| 基准利率 | LPR或人行基准利率 | |

| 贴息利率 | 针对贴息场景使用的贴息率 |

贷款期供表

还款计划,核心账务运行的基础组件,所有贷款都是由不同各种各样的还款计划来构成一个完整的贷款。

| 字段 | 说明 | 枚举 |

|---|---|---|

| 客户号 | ||

| 借据号 | ||

| 账户号 | ||

| 本期期数 | ||

| 起始日期 | 当期开始的时间 | |

| 到期日期 | 当前期次的到期日,一般就是下一期的开始日期 | 当期结束的日期 |

| 上日还款日期 | ||

| 下次还款日期 | 一般为到期日 | |

| 初始本金 | 放款时预生成的值 | |

| 初始利息 | ||

| 初始费用 | ||

| 剩余余额 | 剩余本金 | |

| 剩余本金 | ||

| 应收应计利息 | 已计提的未还总额 | |

| 催收应计利息 | 减值已计提未还总额 | |

| 应收欠息 | 剩余欠息 | |

| 催收欠息 | 减值剩余欠息 | |

| 应收应计罚息 | ||

| 催收应计罚息 | ||

| 应收罚息 | ||

| 催收罚息 | ||

| 应计复息 | ||

| 复息 | ||

| 费用 | ||

| 计提日期 | 最后一次计提的日期 | |

| 利息调整 | 正数调整 | |

| 罚息调整 | ||

| 复息调整 | ||

| 费用调整 | ||

| 利息抵扣金额 | 还款时优惠的金额(延展期、优惠券等会用到) | |

| 本期状态 | 当期期供的状态 | 正常 逾期 呆滞 呆账 结清 |

| 减值表示 | ||

| 破期表示 | 当前借据是否为整期,破期需特殊计提 | |

| 宽限期 | 宽限期 |

期供信息和借据信息类似,换一种说法,借据信息就是由期供信息组成的。

上面提到的所有表,都是终态表,我们的目的是为了操作上面的表。但如何科学的操作终态表,就需要有流水表来记录。下面列举重要的流水表。

交易主流水

所有都会记录的主要流水,用来同步本次交易的状态

| 字段 | 说明 | 枚举 |

|---|---|---|

| 客户号 | ||

| 交易日期 | ||

| 交易流水号(重要) | 主流水,账户上锁,解锁,放款,其他表都需要记录本流水。有且只有相同的流水才能操作相同的记录。 | |

| 交易类型 | 无论那种类型的交易都需要在主流水表来同步状态,这样设计可以方便流水同步 | 放贷 收贷 核销 核销冲正 核销回收 利息调整 提现(虚账户) 放款冲正 |

| 交易金额 | ||

| 交易状态(重要) | 本次交易状态的标志(所有交易都以本状态为准) | 初始化 记账成功 记账失败 冲正中 已冲正 未知(超时) 待处理(还款批量) |

| 处理次数 | 本交易尝试的次数(一般在批扣时常用) | |

| 扣款类型 | 当前还款使用的方式 | 联机 批量 人工代扣 对公还款 批扣零金额还款 |

贷款交易流水

对客的交易流水,可以变相的理解为超全的paylog,包含放还款等(没有利息计提)每条记录一般都是要向客户展示的。

| 字段 | 说明 | 枚举 |

|---|---|---|

| 会计日期 | 账务时间 | |

| 交易日期 | 交易日期只本流水成功的时间(可能会跨日) | |

| 交易流水号 | 同主流水表流水号 | |

| 交易类型 | 放款 还款 核销 核销冲正 利息调整 虚账户提现 放款冲正 | |

| 客户号 | ||

| 账户号 | ||

| 借据号 | ||

| 还款状态 | 提前还款 正常还款 逾期还款 期供还款(正常) 期供还款(逾期) | |

| 还款期数 | 当前还款对应的期数 | 提前还款时取最早的一期 |

| 还款金额 | 总金额,用来调用支付 | |

| 提前还款本金 | ||

| 提前还款利息 | ||

| 提前还款方式 | 提前还N 提前结清 提前部分结清 提前还当期 提前还本 提前部分还款 | |

| 正常本金 | 还款前的本金金额 | |

| 应还本金 | 交易后金额 | |

| 本金发生额 | 本次交易发生的本金(一般表示当前还款扣减的本金) | |

| 逾期本金 | 还款前的逾期金额 | |

| 逾期本金发生额 | 本次交易的本金 | |

| 应还逾期本金 | 交易后金额 | |

| 减值本金 | ||

| 减值本金发生额 | ||

| 应还减值本金 | ||

| 已减值本金转正常 | 转列金额 | |

| 已减值利息转正常 | ||

| 应收应计利息发生额 | 本次计提的利息 | |

| 应收应计利息 | 本次交易后应计利息 | |

| 催收应计利息 | 本次交易后的减值利息 | |

| 催收应计利息发生额 | 本次计提的减值利息 | |

| 应收欠息发生额 | 本次还款的利息 | |

| 催收欠息发生额 | 本次还款的减值利息 | |

| 应收欠息 | 欠息余额 | |

| 催收欠息 | ||

| 应收应计罚息发生额 | 本次计提罚息 | |

| 应收应计罚息 | 交易后罚息 | |

| 催收应计罚息 | 交易后减值罚息 | |

| 催收应计罚息发生额 | 本次计提的减值罚息 | |

| 应收罚息发生额 | 本次还款的罚息 | |

| 催收罚息发生额 | 本次还款的减值罚息 | |

| 四级分类 | 正常、逾期、呆滞、呆账 | |

| 五级分类 | 正常、关注、次级、可疑、损失 | |

| 减值标识 | ||

| 核销标识 | ||

| 交易状态 | 当前交易流水的状态 | 初始化(处理中) 记账成功 记账失败 冲正中 已冲正 未知(超时) 待处理(批量还款) |

一笔借据绝大多数交易都会在这里展示,对于账务相关字段,大致可分为下面几种

- 应收应计金额:本次交易后的金额

- 应收应计发生额:本次交易需补计提的金额

- 欠息金额:本次交易后去,欠息余额

- 欠息发生额:本次还款实际发生的金额

- 为什么会有一个总金额?

因为支付只会用对应的金额去请求对应账户,并不关心这些钱中包含哪些内容。(由哪些金额组成)核心作为事务控制的基准,需有统一管控。

支付交易流水

登记与支付操作相关的流水,支付系统不care资金有哪些内容组成,支付只care本次交易的状态,总额等。

| 字段 | 说明 | 枚举 |

|---|---|---|

| 会计日期 | ||

| 交易日期 | 可能不同 | |

| 交易流水号 | 主流水 | |

| 支付流水号 | 与资方(银行)交易的流水号 | |

| 支付渠道 | ||

| 客户号 | ||

| 贷款账号 | ||

| 借据号 | ||

| 付款账号 | ||

| 收款账号 | ||

| 交易金额 | ||

| 交易状态(重点) | 初始化(处理中) 记账成功 记账失败 已冲正 未知(超时) | |

| 对账状态 | 是否以对账(可能出现跨日对账) |

支付账号中存在大量补充校验信息,本文只介绍账务,固不赘述

利息计提流水

按日计提的流水单独记录,此部分流水一般不向用户展示

| 字段 | 说明 | 枚举 |

|---|---|---|

| 客户号 | ||

| 交易日期 | ||

| 交易流水号 | ||

| 借据号 | ||

| 本金调整 | 本金一般不涉及调整 | |

| 利息调整 | 存在正向和反向调整 | |

| 罚息调整 | 反向调整为减免 | |

| 复息调整 |

此流水不存在交易状态,因为一旦登记就是成功。(只有成功才会登记流水)

期供交易流水表

与期供表相同,增加了本次交易的流水号,记录每次流水交易后,期供的变化情况。

可以用此表来实现回滚。(如需)

这里不再赘述(只是在期供表上增加了流水号)

放款

放款只资金从银行到客户的提现过程。

客户角度只能看到一笔借据生成了,一笔钱到账了。

但在银行(核心)角度生意才刚刚开始,本次只列举账务,如开户行,支付用的账号等不再列举范围内。

只列举核心维系一笔账务运行的关键信息

额度等暂不放入其中,只会偶尔提到,但不深入。

放款前的准备

如果想要开始一笔贷款,必须提前准备的信息

产品信息

每笔借据都必须对应产品,不同产品可能会有各自不同的规则。

产品的目的是尽量让贷款分类,在有限的种类下给客户不同的选择

| 属性 | 解释 | 枚举 |

|---|---|---|

| 计提周期 | 借据以什么样的周期来做计提,常见的为按日计提 | |

| 贷款类型 | 与账务无关,贷款的补充信息: | 信用类、 抵押类、 质押类、 担保类、 保证类 |

| 还款方式(重要) | 可以理解成放款阶段最重要的几个字段之一, 本字段直接决定了期供应该如何生成,且每期对应的本金、利息如何分配。 放款阶段的试算器,完全就是为了不同的还款方式而定制化的。 | 利随本清(随借随还) 先息后本 等额本息 等额本金 按月复息定期还本 等额本息气球贷 等额本金气球贷 按月付息定期还本气球贷 |

| 还息周期 | 定义按什么样的维度来还款利息 (周期性还本还息时使用) | |

| 还本周期 | 与上同理 | |

| 还款顺序 | 指表内的还款顺序(罚利本) | |

| 减值还款顺序 | 表外的还款顺序(本利罚) | |

| 宽限期 | 借据到期后,可以宽限的天数 | |

| 固定还款日 | 有些产品还款日固定(为了方便计算) | |

| 末期和首期是否同日 | 防止出现破期(让每期期供计息天数相同) |

放款基础信息

在放款前置操作时准备好的字段,放款前置大部分为渠道、风险等

| 属性 | 解释 | 枚举 |

|---|---|---|

| 客户号 | 本身不属于账务必须, 但整个核心系统的事务都是基于账户来设计的 一个客户对应一个账户, 一个账务同一时间只能进行一个操作 | |

| 产品id | 查询产品信息的依据 | |

| 还款方式 | 重要字段,这里不再赘述 | |

| 总期数 | 共生成几期还款计划 | |

| 正常利率(重要) | 借据正常状态下的利率 | |

| 逾期利率 | 可能存在逾期下与正常利率不同情况 | |

| 折扣率 | 如果放款时有优惠,需使用折扣率 | |

| 放款日期 | 借据的起始日期 |

- 折扣率

折扣率不一定会直接提供,大部分场景下需要计算得出

固定利率:有些折扣会直接让利率固定,此场景不需要再考虑折扣率(利率已是折扣后的)

其他情况:需通过折扣率/正常利率,算出折扣率(后面为了得出优惠情况)

放款试算

所谓放款试算,只预生成借据和期供信息,相当于预放款,给客户一个完整的展示。后续实际贷款流程也会重新调用放款试算。试算更适合单独的展示账务是如何生成的。

放款全程没有事务,不涉及加锁,不涉及入库。

- 为什么不入库或加锁?

放款试算只提现如何生成借据和期供,不一定只有在预放款时调用,可能在延展期,提前部分还款等场景下都会调用。且调用频率较高,如果每次试算都入库,会生成大量无效的数据。

据了解,有些支持预放款的机构(如数禾:借呗),会把放款试算的结果保存在数据库中,来增加放款的响应速度。但放款场景下,试算是非常耗时的一环吗??

前期准备杂项介绍

- 试算时入参

入参大部分为放款前准备阶段的已知数据,下面列举一些账务较为重要的字段

| 字段 | 备注 |

|---|---|

| 借据金额 | |

| 还款方式(重要) | 不同的还款方式会生成不同的期供 |

| 总期数 | 生成的期供共有多少期 |

| 正常利率 | |

| 还款日 | |

| 首次还款日 | 可能出现首期破期 |

- 试算时出参

目标字段

| 字段 | 备注 |

|---|---|

| 本息总额 | 总金额:本金+利息(客户必还的钱) |

| 本金总额 | |

| 利息总额 | |

| 到期日期 | |

| 还款日 | |

| 年利率 | |

| 起始日期 | 借据开始的日期(可以理解成起息日) |

| 下次还款日 | 支付系统可能调用 |

| 还款计划<开始> | 还款计划是一个集合,下面展示集合中单个元素包含的信息 |

| 开始日期 | 当期开始日期 |

| 到期日 | 当期结束日期 |

| 当前期数 | |

| 还款总额 | 当前期数需还款总金额 |

| 归还本金 | 当期应还本金 |

| 归还利息 | 当期应还利息 |

| 剩余总本金 | 到当期为止的剩余总本金(用来计算利息) |

| 费用等字段暂不列出 | |

| 还款计划<结束> |

后面会详细列出上表中每个字段的生成逻辑

根据不同的还款方式使用不同的放款试算器

等额本金试算器

最简单的贷款生成逻辑,只根据剩余本金、计息天数、日利率来计算

- 预生成还款计算,并把本金分配到每期上

为什么要拆分本金?如果自定义还本周期,会出现多个不存在应还本金的还款计划,所以本金不一定是会拆分到每一起上的。

总期数:会生成多少期还款计划在产品配置时就已经定义。

哪些期数会被分配本金:还本周期/还息周期,后续每次增加 还本周期/还息周期

| |

如还本周期为2,还息周期为1,生成的还款计划就是1(只还息)2(还本还息)3(只还息)4(还本还息)…

| 字段 | 组成逻辑 |

|---|---|

| 还款计划<开始> | 还款计划是一个集合,下面展示集合中单个元素包含的信息 |

| 开始日期 | |

| 到期日 | |

| 当前期数 | 当期的期数 |

| 还款总额 | |

| 归还本金 | 借据总金额/还本周期=每期应还款金额(除不尽的余额补在最后一期) |

| 归还利息 | |

| 剩余总本金 | |

| 费用等字段暂不列出 | |

| 还款计划<结束> |

- 利息计算

计算每期的利息,对于首期有特殊计算逻辑

| 字段 | 组成逻辑 |

|---|---|

| 还款计划<开始> | 还款计划是一个集合,下面展示集合中单个元素包含的信息 |

| 开始日期 | 第一期为:借据放款时提供的起息日 其他期数:为上一期的到期日 |

| 到期日 | 第一期:放款时传入 其他期数:开始日期向后增加一个月 |

| 当期计息天数(内部使用) | 破期(首期): 1、按实际天数算 2、按整期算(30天) 3、满一个月部分按照30计算,超出部分按照实际天数 其他期数:统一按照30天计算 |

| 当前期数 | 当期的期数 |

| 还款总额 | 当期本金+当期利息 |

| 归还本金 | 借据总金额/还本周期=每期应还款金额(除不尽的余额补在最后一期) |

| 归还利息 | 年利率/360*计息天数 *剩余本金 |

| 剩余总本金 | 截止目前为止的剩余总本金(包括当期)计算利息使用 |

| 费用等字段暂不列出 | |

| 还款计划<结束> |

还款计划生成完成!

- 借据字段补全

| 字段 | 逻辑 |

|---|---|

| 本息总额 | 总金额:本金+利息(客户必还的钱) |

| 本金总额 | 放款时提供 |

| 利息总额 | 计算还款计划时生成的利息和 |

| 到期日期 | 最后一期的到期日期 |

| 还款日 | 首次还款日 |

| 年利率 | 放款时提供 |

| 起始日期 | 借据开始的日期(可以理解成起息日) |

| 下次还款日 | 首期到期日 |

| 还款计划<开始> | 还款计划是一个集合,下面展示集合中单个元素包含的信息 |

| 开始日期 | 第一期为:借据放款时提供的起息日 其他期数:为上一期的到期日 |

| 到期日 | 第一期:放款时传入 其他期数:开始日期向后增加一个月 |

| 当期计息天数(内部使用) | 破期(首期): 1、按实际天数算 2、按整期算(30天) 3、满一个月部分按照30计算,超出部分按照实际天数 其他期数:统一按照30天计算 |

| 当前期数 | 当期的期数 |

| 还款总额 | 当期本金+当期利息 |

| 归还本金 | 借据总金额/还本周期=每期应还款金额(除不尽的余额补在最后一期) |

| 归还利息 | 年利率/360*计息天数 *剩余本金 |

| 剩余总本金 | 截止目前为止的剩余总本金(包括当期)计算利息使用 |

| 费用等字段暂不列出 | |

| 还款计划<结束> |

等额本金为最简单的贷款生成方式,后续其他还款方式的生成思想与等额本金相同

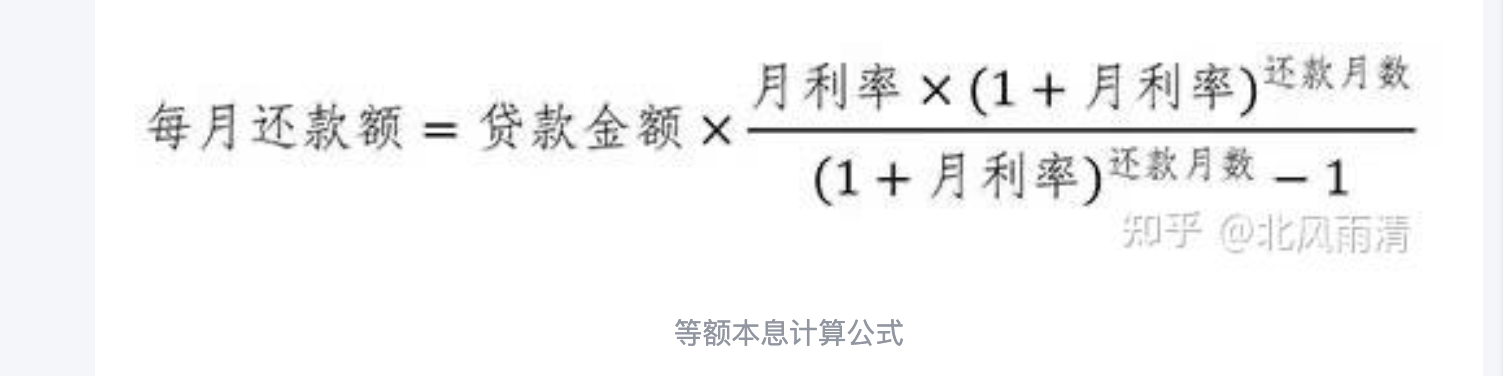

等额本息试算器

等额本金要提前拆分本金,等额本息由于每期还款总金额相同,所以需预拆分每期还款总额

- 如何计算每期还款总额

| 字段 | 备注 |

|---|---|

| 本息总额 | 总金额:本金+利息(客户必还的钱) |

| 本金总额 | 放款时提供 |

| 利息总额 | 计算还款计划时生成的利息和 |

| 到期日期 | 最后一期的到期日期 |

| 还款日 | 首次还款日 |

| 年利率 | 放款时提供 |

| 起始日期 | 借据开始的日期(可以理解成起息日) |

| 下次还款日 | 首期到期日 |

| 还款计划<开始> | 还款计划是一个集合,下面展示集合中单个元素包含的信息 |

| 开始日期 | 第一期为:借据放款时提供的起息日 其他期数:为上一期的到期日 |

| 到期日 | 第一期:放款时传入 其他期数:开始日期向后增加一个月 |

| 当期计息天数(内部使用) | 破期(首期): 1、按实际天数算 2、按整期算(30天) 3、满一个月部分按照30计算,超出部分按照实际天数 其他期数:统一按照30天计算 |

| 当前期数 | 当期的期数 |

| 还款总额 | 等额本息计算根据上面列出公式得出 |

| 归还本金 | 根据本期还款总额-当期归还利息 |

| 归还利息 | 年利率/360*计息天数 *剩余本金 |

| 剩余总本金 | 截止目前为止的剩余总本金(包括当期)计算利息使用 |

| 费用等字段暂不列出 | |

| 还款计划<结束> |

等额本息计算顺序有所改变:1、算出每期还款总额,2、算出当期应还利息,3、根据当期还款总额-当期应还利息=当期应还本金。

放款try

放款主要涉及三个服务联通,额度占用,借据期供生成,调用支付。(三个全部成功后才能提交)

主要介绍事务控制,单个小事务和整体分布式事务是如何结合的。

所有分布式事务,都需要考虑三个问题:幂等性,空回滚,悬挂问题,下文中会解释每个场景下问题是如何处理的。

放款账务部分有两个独立本地事务组成

流水登记(事务1)

登记三大流水

交易主流水、贷款交易流水、支付交易流水。

- 为什么使用独立事务登记流水?

事务回滚触发条件存在两种情况:

流水重复入库失败:当前流水已经入库被处理,不再重复处理。(幂等性)

代码出现异常,导致事务回滚:独立事务只做流水入库处理,如果和试算开户等计算逻辑放到同一个事务中,如果代码出现异常,登记的流水也会丢失。

虽然下次相同的流水应该也会执行相同的回滚逻辑,但给系统增加了负担,所以让代码异常和流水登记分开。

开户、放款试算信息落库(事务2)

开户时生成账户信息,默认生成的账户信息为上锁状态,上锁流水为当前放款请求流水。(防止没有放款成功,此借据被其他线程消费)

给当前客户创建客户信息,走放款试算逻辑生成借据、期供。

- 落库借据

- 落库账户信息

- 借据信息

- 利率信息

- 期供信息

上述表除账户信息中存在锁状态,其他表无状态

当前阶段并没有特殊逻辑,如果本阶段出现异常回滚,说明流水中存在错误参数,无法放款。之前登记的流水也要提交,遇到相同流水无需重复试算。

放款confirm

资源占用成功,支付返回成功后,就会提交占用的资源。

由于借据相关信息已在占用阶段生成,所谓提交阶段只需提交流水信息。(把流水状态改成成功)

更新三大流水表状态为成功:交易主流水、贷款交易流水、支付交易流水。

最后阶段解锁账户

放款取消Cancel

支付返回失败,放款冲正。

取消阶段和提交阶段相同,为了保证事务/锁/资源一定可以释放,所有提交取消都是轻量级原子操作。不附加额外逻辑。

更新三大流水表为失败:交易主流水、贷款交易流水、支付交易流水。

最后更新账户状态为放款冲正。(失败)

try阶段落库的借据信息、期供信息等不做处理。

放款总结答疑

- 为什么只修改流水,不修改借据信息,或者是为什么不在借据信息上也增加类似账户的状态字段?

只修改流水,是为了保证提交和取消操作一定可以被执行。

只有账户信息上存在状态,其他所有非流水表都不在事务执行状态字段,是为了保证状态修改的原子性,避免死锁。

如果借据信息上存在类似账户的事务执行状态字段:加锁操作就不在是原子性的:

两个线程同时上锁:A线程线对账户加锁,后执行对借据加锁。B线程对借据加锁,后执行账户加锁。产生死锁

- 幂等性

try阶段两个独立事务,事务一登记流水,流水一旦登记,就不能再重复登记。

confirm:只按流水更新流水状态为成功,重复成功where条件中不存在当前流水号且状态为处理中的流水。

cancel:同提交操作,只更新流水。

- 空回滚

在try阶段之前,就执行了cancel逻辑。

cancel只会更新流水,由于try阶段还未执行,三大流水表中不存在流水信息,cancel逻辑只会空跑。

- 悬挂问题

额度占用成功,但借据生成执行超时,导致事务管理器已经发起了取消请求后,借据生成执行又成功了。

现有逻辑中没有考虑悬挂问题,对于这种超时后又提示占用成功的流水,会由后面的流水同步任务来让此流水走向终态。

日切

日切是信贷核心最重要的功能之一,在整个信贷服务集群中,“第二天”是否开始,部分场景是否可以营业(如还款需等日间处理),都以核心系统日切批量是否执行完成为依据。

日切中关于账务主要存在的处理为:计提、转列、拨备(目前互联网个人信贷核心几乎不涉及拨备,拨备有单独服务处理)。

- 日切开始前会先将系统日期切换到系统系统第二天,并关闭流量。(关闭流量只关闭还款流量,后面详细介绍这部分流量如何处理)。

- 切换日期后,不会立刻开始计提批量,需等待一段时间让服务中仍在运行的还款交易都走到终态。(理论等待10分钟)

计提

对于一个核心系统,其管理的借据量非常大,为了展现出分布式系统的伸缩性,每个节点都处理自己归属的借据。多个节点一起跑批,从而达到分布式跑批的效果。

- 计提载数(分布式)

多个节点同时运行,一个节点对应一个数据库,每个节点只处理自己数据库内部的数据。(如果想扩容,可扩展数据库,扩展对应节点)

- 清理计提临时表残留的数据。

- 把今日为停息的借据存入计提临时表。

- 利息计提(流水登记)

计提试算与还款试算相同,两者共用期供试算,这里不详细列出。放到还款里列出。

- 在作计提试算前,使用当前读查询,锁住当前账户信息

- 根据试算结果,登记利息计提流水(借据维度)

- 登记期供交易流水(期供维度的利息计提)

- 修改借据信息(应计金额、上次计提日期:当天)

- 修改临时表状态(修改此表为了记录表中哪些数据已经处理)

- 更新期供信息(更新期供维度的利息信息)

- 利息计提汇总

为了给账务系统对账,会把上面做出的利息计提汇总到当前计提总值中。

表内计提、减值计提、核销计提等

转列

日切过程中的转列,一般只涉及“向外”转列。转列批量在计提批量之后,且当日计提登记的流水为转列前状态。

- 转列载数(分布式)

同利息计提载数,把借据载入到临时表中,来记录处理状态。

- 转列记账

核心日切中涉及三种转列

- 逾期转减值

- 减值转逾期

- 正常转逾期

为什么存在减值转逾期?

为了满足不同银行的记账方式,逾期单独开设一直转列码,是否使用视情况。

- 登记